税務トピックス

相続対策

葬祭費・埋葬料の給付金制度

大切な方がお亡くなりになられた後、まず最初に行われるのが「葬儀」です。

葬儀は悲しみが癒える間もなく執り行われるため、通常は、相続手続きはまだ終わっておらず、生命保険の支払いもされていない状況ですので、その費用については喪主の方が負担されることが多いのではないでしょうか。

また葬儀費用は、決して安い金額ではなく、突然必要になるものです。

そこで知っておきたいのが、亡くなられた人が国民健康保険や社会保険に加入していた場合に、申請すると葬儀費用の一部を「葬祭費」や「埋葬料」などの名目で受けることができる給付金制度の存在です。

今回のコラムでは、葬祭費・埋葬料の給付金制度についてみていこうと思います。

葬祭給付金は、加入している公的保険によって種類や給付される金額が異なります

葬祭給付金は、加入している公的保険によって2種類に分類されます。

ひとつは、故人が国民健康保険や後期高齢者医療制度に加入していた場合に、市区町村から給付される「葬祭費」です。

もうひとつは、故人が会社員などで健康保険に加入していた場合に、健康保険から給付される葬祭給付金です。これは、給付を受け取る方によって、「埋葬料」、「埋葬費」、「家族埋葬料」と呼び方が変わります。

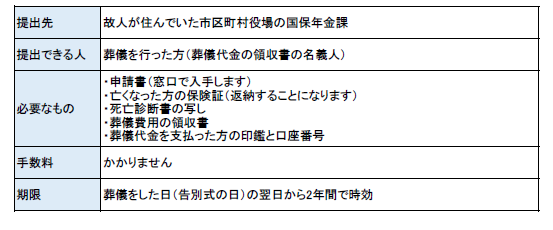

国民健康保険に加入していた場合

国民健康保険に加入しているのは、自営業者や会社を退職して組合健保・協会けんぽをやめた人、また、パート・アルバイトで職場の健康保険に加入していない人です。

退職などに伴い一時的に加入しているというケースもあります。

国民健康保険の被保険者が死亡すると、葬祭費としておよそ1万円~7万円が喪主に対して支給されることが多いようです。

金額は自治体によって異なります。

■葬祭費の申請方法

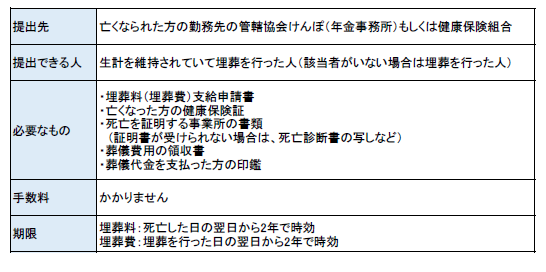

社会保険(組合健保・協会けんぽ)に加入していた場合

サラリーマンが加入する社会保険には、大企業が自前の健康保険組合を運営する「組合健保」と、中小企業の従業員らが対象の「協会けんぽ」があります。

それぞれ、被保険者や被扶養者が亡くなった際に埋葬料・埋葬費を支給しています。

被保険者が業務外の事由により亡くなった場合、亡くなった被保険者により生計を維持されて、埋葬を行う方に「埋葬料」として5万円が支給されます。

埋葬料を受けられる方がいない場合は、実際に埋葬を行った方に、埋葬料(5万円)の範囲内で実際に埋葬に要した費用が「埋葬費」として支給されます。

また、被扶養者が亡くなったときは、被保険者に「家族埋葬料」として5万円が支給されます。

埋葬料と埋葬費の違いとは?

被保険者が亡くなったときは、埋葬を行う人に埋葬料または埋葬費が支給されます。

埋葬料

被保険者が死亡したときは、埋葬を行った家族(被保険者に生計を維持されていた人であれば、被扶養者でなくてもかまいません。)に5万円の埋葬料が支給されます。

埋葬費

死亡した被保険者に家族がいないときは、埋葬を行った人に、埋葬料の額(5万円)の範囲内で、埋葬にかかった費用が埋葬費として支給されます。

■埋葬料・埋葬費の申請方法

葬祭費・埋葬料の受給手続き期間には期限がありますので注意が必要です!

葬祭費や埋葬料は、請求しないと受け取れませんので、手続きを忘れないようにしましょう。

なお、申請期限は葬儀や死亡の日の翌日から2年間となっています。期限を過ぎてしまうと申請ができなくなりますので注意が必要です。

葬祭費・埋葬費と税金の関係

給付金は相続税や所得税が非課税となっているため、葬祭費・埋葬費を受給した相続人に税金はかかることはありません。