税務トピックス

相続税・贈与税

所得税

相続税額の取得費加算~相続税の申告期限前に所得税の申告期限が到来する場合

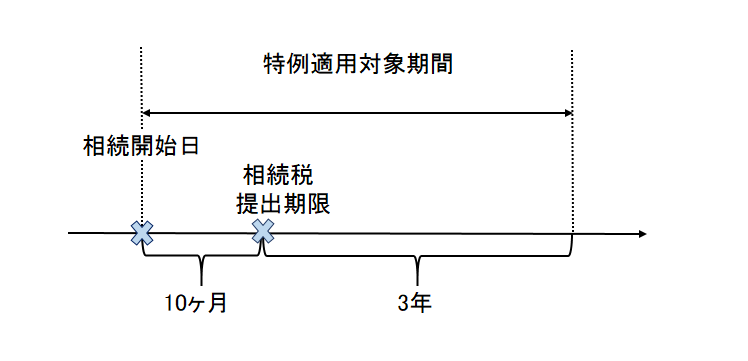

相続税額の取得費加算の特例とは、相続により取得した財産を、その相続開始の日の翌日から3年10ヶ月以内に売却した場合に、売却した人が負担した相続税額のうち一定金額を譲渡所得の計算上、取得費に加算することができるというものです。

つまり、相続により取得した財産を売却して譲渡益が生じた場合に、相続税額の取得費加算の特例を適用することで所得税・住民税の負担を減少させることができます。

ただし、この取得費に加算する一定金額については、相続税額を基に計算するため、相続税額が確定していない場合には計算することができません。

そこで、今回のコラムでは、相続税の申告期限前に所得税の申告期限が到来した場合の相続税額の取得費加算の特例の適用についてみていきたいと思います。

相続税額の取得費加算の特例の概要

相続税額の取得費加算の特例は、相続により取得した土地や建物、有価証券などの相続財産を相続開始の翌日から3年10ヶ月を経過する日までの間に譲渡した場合に、相続税額のうち譲渡した財産に対応する部分の金額を譲渡資産の取得費に加算することができるという特例です。

したがって、相続税額の取得費加算の特例を適用することで、譲渡所得の計算上、譲渡益が減少することになり、所得税・住民税の負担を抑えることができます。

なお、財産を譲渡した場合の譲渡所得の計算は、次のようになります。

①通常の譲渡所得の計算

![]()

②取得費加算の特例を適用する場合の譲渡所得の計算

![]()

※相続により取得した財産を取得した場合の取得費は、被相続人の取得費を引き継ぎます。また、取得時期も被相続人の取得日を引き継ぎます。

相続税の申告期限前に所得税の申告期限が到来する場合

相続税の申告期限前に所得税の申告期限が到来する場合について、簡単な事例でみていきたいと思います。

【事例】

平成30年7月1日に相続が発生しました。

相続税の申告期限は、相続発生の翌日から10ヶ月以内であるため、平成31年5月1日となります。

もし、この相続で取得した財産を平成30年中に売却した場合、その譲渡所得について平成31年3月15日までに確定申告をする必要があります。

平成31年3月15日時点においては、まだ相続税の申告期限が到来していないため、相続税の申告書を提出していないということも当然考えられます。

このような場合、相続税額が確定していないため、相続税の「取得費加算額」を計算することはできません。

したがって、平成30年分の所得税の確定申告では、相続税の取得費加算の特例の適用が受けられないことになります。

しかし、法律で定められた期限内に相続税の申告をしているにもかかわらず、相続税の取得費加算の特定の適用を受けられないのは不公平です。

では、このような場合にはどうしたらよいのでしょうか?

所得税の確定申告期限までに相続税額が確定していない場合の取り扱い

相続税の申告期限前に所得税の申告期限が到来した場合の相続税額の取得費加算の取り扱いについて、租税特別措置法通達39-1においては、

「措置法第39条第1項(相続税額の取得費加算の特例)の規定は、同項に規定する資産を譲渡した場合において、当該譲渡の日の属する年分の所得税の納税義務の成立する時において確定している相続税額があるときに適用があるのであるが、当該所得税の納税義務の成立する時が相続税の申告書の提出期限前である場合には、たとえその時において確定している相続税額がない場合においても、当該提出期限までに相続税額が確定したときは同項の規定の適用があることに留意する。」とされています。

このように、租税特別措置法通達は、所得税の申告期限に相続税額が確定していない場合であっても、相続税の申告書を申告期限までに提出した場合には、相続税額の取得費加算の特例の適用があることを明示しています。

適用を受けるための手続

相続税の申告期限前に所得税の申告期限が到来した場合でも相続税の申告書を申告期限までに提出した場合には、その相続税の申告書を提出した日の翌日から2か月以内に限り、相続税額の取得費加算の特例の適用を受けることができます。

つまり、一旦、所得税の申告期限までに相続税額の取得費加算の特例を適用せずに所得税の申告納税を行い、その後、相続税の申告書を申告期限までに提出し、相続税の申告書を提出した日の翌日から2か月以内に所得税の更正の請求を行うことにより、相続税額の取得費加算の特例を適用した場合との差額の還付を受けることになります。

なお、この特例は、平成27年1月1日以後に開始する相続等により取得した資産を譲渡する場合において適用されます。

また、この特例を受けた場合は、「相続等により取得した空き家の譲渡所得3,000万円特別控除の特例」との重複適用は出来ませんので、どちらかの特例を選択することになります。