税務トピックス

相続税・贈与税

相続対策

相続資格が重複した場合、相続分はどうなるの?

相続分は相続資格によってその割合が法律で定められています。

例えば、相続人が配偶者と子1人である場合、相続分は各2分の1ずつです。

しかし、相続人の1人が複数の相続資格を有することもあり、このような場合、相続分をどのように取り扱うかが問題になります。

複数の相続資格を有する「相続資格の重複」とは、1人の相続人に相続資格が複数帰属することをいいます。

つまり、1人の相続人が2以上の相続資格を満たした状況をいいます。

それでは、相続資格が重複している場合において、その相続人の相続分は一体どうなるのでしょうか?

相続「人」を重視して、1人につき1口しか相続分が認められないのでしょうか?

それとも、相続「資格」を重視して、同一人物であっても複数の相続分が認められるのでしょうか?

今回のコラムでは、相続資格が重複する代表的な例として、被相続人が孫と養子縁組した場合についてみていきたいと思います。

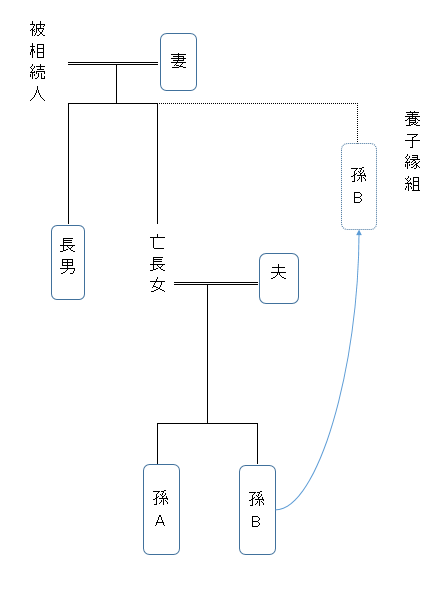

養子と代襲相続人としての相続資格の重複(孫養子が代襲相続人であるケース)

被相続人は生前より孫Bを養子としていました。

また、長女は被相続人より先に亡くなっているため、孫Bは亡き長女の代襲相続人でもあります。

この場合に、孫Bの相続分はいったいどのようになるのでしょうか?

親族間で養子縁組をした場合、相続発生の順番により、孫Bは、血族としての相続資格(代襲相続人)と養子縁組により生じる相続資格(養子)が重複する可能性があります。

上記のように、被相続人が孫Bを養子にして、被相続人の子である長女が被相続人より先に亡くなっている場合には、被相続人の相続開始により、孫Bには代襲相続人としての相続資格と、養子縁組による養子としての相続資格が生じます。

したがって、このようなケースにおいては、孫Bの相続資格は重複することになります。

この場合、孫には、どちらの相続権も認められるとされています。

法定相続分はどうなるのでしょうか?

相続資格が重複した孫Bの相続分は、次の①と②の合計( 1/12 + 1/6 = 1/4 )となります。

①既に死亡している亡き長女の代襲相続人としての相続分

1/2 × 1/3 × 1/2 = 1/12

②養子としての相続分

1/2 × 1/3 = 1/6

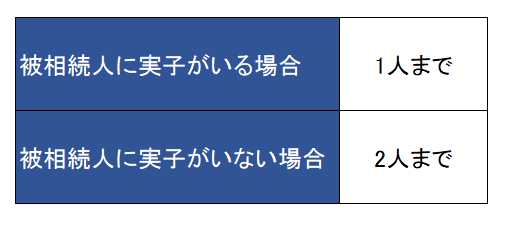

相続税計算上の法定相続人の数

相続税の計算上、法定相続人の数に含めることができる養子の数には制限がありますので注意が必要です。

法定相続人の数に含めることができる養子の人数は、実子の有無に応じて次のようになります。

仮に、2人以上の孫と養子縁組をしていたとしても、被相続人に実子がいる場合、相続税計算上の法定相続人の数に含まれる孫養子の人数は1人までとなります。

ただし、民法上の特別養子縁組や配偶者の連れ子を養子とした場合は実子として扱われ、養子の数の制限はありません。

なお、上記のケースでは、孫Bは養子と代襲相続人の2つの身分を持ちますが、相続税計算上は1人の法定相続人としてカウントされます。つまり、相続税計算上の法定相続人の数の考え方においては、孫養子が代襲相続人である場合の「相続資格の重複」は考慮されないことになります。